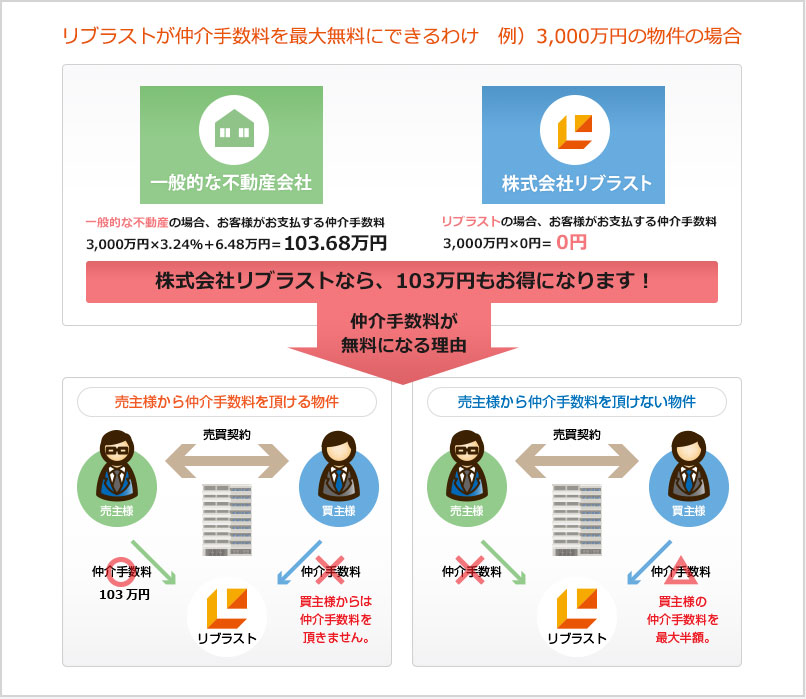

仲介手数料が最大無料

当社では、中古マンション等を購入されるお客様の仲介手数料を最大無料でご案内することが可能です。

通常、中古マンションや分譲マンションなど不動産物件を購入するのに「仲介手数料がかかるのは当たり前」と考えているお客様(買主様)が多いでしょう。それが最大無料となることで、買主様にとっては大きな金額を削減することが出来ます。

では、なぜリブラストでは「仲介手数料を最大無料」に出来るのかをご説明いたします。3,000万円の物件を購入する場合を想定してご説明いたします。

※上記はあくまで一例になります。

通常の不動産売買取引は物件にもよりますが、買主様と売主様の両者から仲介手数料を頂いております。弊社では、売主様から手数料を頂ける物件については仲介手数料を無料とし、売主様より頂けない場合でも仲介手数料を最大で半額としております。

購入相談はプロにお任せください

当社は中古・新築の分譲マンションの販売および売却の事業に特化し、不動産業の中でも、より専門性の高いサービスをお客様にご提供することを心がけております。そして、お客様をご対応させていただくスタッフは、マンション販売に長年培った経験と、お客様にとって有益なノウハウを多く持っております。

マンション販売において、新築・中古を問わず数多くの物件をご案内してきた「プロ」が、ご希望に沿う物件選定アドバイス、売主様との価格交渉まで、きめ細やかなサービスをご提供いたします。

お客様に代わって弊社スタッフがご希望の物件をお探しします

ご希望の物件がなかなか見つからない。

あきらめないでください!私たちがお探しします!

マンション販売において、売買物件は無数に存在し、一般の広告などでは公開されていない物件も多数ございます。中には公開が不可能な不動産物件もあります。マンション販売のプロであるリブラストでは、広告未公開・広告掲載不可の物件も多数揃えております。弊社スタッフが、お客様のご希望に合った物件を探します。まずは「物件リクエスト」をご利用ください。

![]()

購入前相談

-

まずはお店(会社)に行かないとだめですか?

いえ、来店しなくても大丈夫です。

まずは物件のご内覧の際にご指定場所等でお待ち合わせし、物件のご説明をさせていただきます。もちろんご来店も大歓迎です。 -

ホームページに掲載されていない物件でも紹介可能ですか?

基本的に大丈夫です。ほとんどの物件は、どの不動産会社でも扱えます。

但し、他のお客様が既に申込みやご契約をしておりご紹介できない場合もありますので、早めに弊社へご相談頂ければと思います。 -

仲介手数料が割引きされていても価格交渉はしてもらえますか?

もちろん大丈夫でございます。お客様のご要望に沿えるよう最大限の努力で交渉させていただきます。

-

いくらぐらい住宅ローンの借入れができますか?

お客様のご年収、ご年齢、ご職業、他に借入れがあれば、その借入額なども考慮しながら計算させていただきます。

購入・住宅ローンのこと

-

自己資金が少ないが購入できますか?

銀行によっては、住宅ローン+諸費用ローンまでも借りることができますので、自己資金が少なくてもご購入は可能でございます。但し、諸費用ローンを組まれる場合には、住宅ローンのみを組まれる場合よりも受けられる金利優遇幅が少なくなる可能性がございます。

なるべくなら諸費用分を自己資金でご用意できたほうが毎月の返済額も軽減でき、受けられる金利優遇幅も多くなる可能性がございますので、お客様にとってのメリットが大きいと思います。 -

最近、転職したが、住宅ローンは組めますか?(勤務年数が短いんですが・・・)

銀行によって審査基準は異なりますが、お客様の転職理由や前職での勤続年数、現在の勤務先の規模などを総合的に判断して審査が行われ、借りられるケースも多々ございます。

よって、転職して間もない場合でも、あきらめずに弊社にご相談くださいませ。 -

他の借入れがあると住宅ローンは厳しいですか?

他の借入れがあるから、必ずしも住宅ローンを組むのが難しいとは限りません。銀行は既存借入れの毎月の返済額やお客様のご年収、勤務先情報、勤続年数、返済比率等を総合的に判断して、ご融資の可否を決めます。お気軽にご相談くださいませ。

契約のこと

-

不動産の購入までの流れを教えてください。

物件探しからご購入までの流れは「こちら(契約の流れ)」をご覧ください。

-

契約時に用意するものを教えてください。

ご契約の際に必要な書類等は以下の通りです。

・ご契約者様の印鑑(シャチハタ不可)

・ご契約者様の写真入りの身分証明書(免許証・パスポート等)

・ご契約金(手付金)

・収入印紙(売買金額、取引によって異なります。)

※住宅ローン事前審査のため(源泉徴収票)(住民票)をご持参いただけると助かります。

なお、場合によってはこれ以外の書類が必要となる場合もございますので、詳しくはスタッフまでお気軽にお尋ねください。 -

不動産を購入する際に必要な経費を教えてください。

居住用不動産購入の諸費用の額は、購入する不動産の価格や固定資産税評価、住宅ローンの借入額等により変動いたします。

主な諸費用は以下の通りです。目安として、物件価格の8%~10%程度とお考えください。

・契約時の印紙代

・不動産仲介手数料

・住宅ローンに係る銀行事務手数料、保証料、火災保険料等

・不動産登記費用

・固定資産税の日割分

・不動産取得税(購入後概ね6ヵ月後に通知がきます)

※不動産取得税は軽減措置などもございます。

詳しくはスタッフがご説明いたしますので、お気軽にご相談ください。

-

契約金(手付け金)は、どの程度必要ですか?

通常売買金額の5~10%程度を契約金にすることが一般的です。

契約の解除を申し入れる際、手付金の放棄が条件となる性格上、売主様・買主様双方にとって、安易な契約の解除ができないよう、少額の手付け金は望ましくないというのがその理由です。 -

買替えの際、売却と購入はどちらを先にすべきでしょうか?

売却資金で購入をお考えの方や住宅ローンが残っている方などは、売却を先行させる方がよろしいかと思います。

ローンがない方やすでにローンを完済されている方、自己資金にゆとりがある方でしたら、購入を先行させることも可能です。

ご自宅の購入は、通常では人生の中でもっとも高価な買い物の一つであると思います。購入資金のことから契約、引越しなど様々な面で不安が大半を占めていると思います。リブラストでは、中古マンションを中心に、「不動産の購入」に関する不安を少しづつ解消し、安心かつスムーズに物件探しから契約まで進められるように万全のサポートをいたします。

希望条件の確認・ご相談

物件を探す際にまず必要となるのは、希望条件と予算を決めることです。

広さ、間取り、住みたいエリアなどの希望条件をご相談ください。的確なアドバイスをいたします。

資金計画

物件購入に必要な資金計画をしっかりと立て、住まい探しを開始しましょう。

現地見学

ご希望の物件が見つかりましたら、実際に現地を見学に行きます。その際に物件の間取り・広さ・設備だけでなく、周辺環境などについても確認してください。

購入のお申し込み・売買契約を締結

購入希望の物件が確定したら、購入のお申込みをします。必要に応じて住宅ローンの仮審査や契約条件の調整をして、売買契約を締結し、手付金の支払いとなります。

住宅ローンのお申し込み

ご希望の物件が見つかりましたら、実際に現地を見学に行きます。その際に物件の間取り・広さ・設備だけでなく、周辺環境などについても確認してください。

引渡し・残金決済など

引き渡しの準備が整ったら、残金の支払いや不動産の登記手続きなどを行い、引越しとなります。

リブラストでは、不動産の買取に力を入れています。

不動産のご売却は、お客様(売主様)のご事情、状況やスケジュールなどによって、最適な売却方法が変わってきます。お持ちの不動産の売却を考え始めたら、まずはお気軽にご相談ください。「できるだけ早く売りたい」、「誰にも知られずに売れないか」、といった売主様の状況にあった最適な売却方法をご提案いたします。従来の買い手探しのための広告期間や販売期間が不要になります。

また仲介手数料も不動産の売却は初めて、というお客様も安心して売買を進められるように、仲介と買取のお取引の流れをまとめました。お役立ていただけると思いますので、ぜひ、ご参考としてください。

従来の仲介による買取

-

売却のご相談

不動産の売却を考え始めたら、お客様より、 お電話等により仲介会社に査定の依頼を申し込みます。

-

査定依頼・物件確認・調査

売買の予想価格を基準として、価格査定を掲示されます。あくまでも売出し価格なので、成約価格ではありません。

-

媒介契約

市場価格などを参考にお客さまの納得頂けるご希望価格で媒介契約を結びます。

-

物件公開・販売活動・買受申込み

媒介契約が締結すると、広告など様々な販売活動を行い購入希望者を探します。また、購入希望者より問い合わせがあった場合は実際の物件を見学していただきます。

-

価格交渉・報告

買受、売り渡し共に、条件の提示を仲介業者主導で行います。その際、買手希望が反映されず、仲介業者ののペースで交渉などが進められてしまう場合が多々あります。

-

売買契約の締結

契約完了後、買取代金の支払いにローンを組んだ場合、買手のローンが不成立時に白紙解約となる特約をつける事が慣行となっているため、契約終了しても解約になってしまうというケースもあります。

-

引渡し準備・残金決済

価格提示から売却完了までに要する期間が長期になるか短期になるかは、結果がでるまでは不明になります。長期の販売期間によって、相場自体の下落により後手を踏むケースなどがあり、注意が必要です。

リブラストによる買取

-

査定依頼・物件確認・調査

電話・メールにて簡単に査定依頼をお申込みすることができます。物件内容についてお伝えください。売主様の依頼希望のご意思の確認が取れた時点で、現地調査にお伺いする日程を決めさせていただきます。

-

査定結果の報告・買取価格の提示

ご提示いただいた情報を元に、当社スタッフがスタッフが物件の価格を調査いたします。諸経費の計算、正確な査定額を出し、お客様にメールまたは電話にてご報告いたします。

-

お打ち合わせ

市場価格などを参考にお客さまの納得頂けるご希望価格で媒介契約を結びます。

-

売買契約の締結

お打ち合わせの後、ご納得の上で、提示(査定)価格でご契約をいたします。ご契約に関して不明な点などある場合は、お気軽にご質問ください。

-

残金決済・買取成立

契約完了後は買取代金の支払い、物件の引き渡し手続きとなります。物件や地域によって現金化の最短期間が異なりますが、少しでも早い決済ができるように対応いたします。